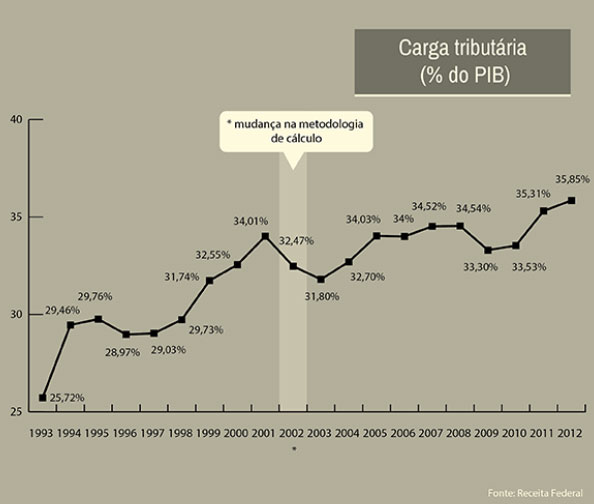

A estabilidade da moeda trouxe custos para o contribuinte. Necessário para derrubar a inflação, o ajuste fiscal resultou em aumento de impostos. De acordo com a Receita Federal, a carga tributária – peso dos tributos sobre a economia – saltou mais de 10 pontos percentuais depois do Plano Real. De 25,72% do Produto Interno Bruto (PIB) em 1993, ano anterior ao plano, o indicador subiu para 35,85% em 2012, dado mais recente.

Para equilibrar as contas públicas, o governo federal criou e aumentou tributos nos anos seguintes à criação do real. O destaque foram as contribuições sociais, cujas receitas ficam todas com a União. As principais são a Contribuição Social sobre o Lucro Líquido (Cofins), o PIS, o Pasep e a Contribuição Provisória sobre Movimentação Financeira (CPMF), que taxou as transações financeiras até 2007. A voracidade sobre os contribuintes, no entanto, destacam especialistas, puniu as camadas mais pobres da população e não resultou em melhoria de serviços públicos.

Presidente do Instituto Brasileiro de Planejamento e Tributação (IBPT), João Eloi Olenike diz que o real acentuou uma tendência iniciada com a Constituição de 1988, que permitiu aos governos (federal, estadual e municipal) obter cada vez mais recursos por meio do aumento de tributos. Para ele, o maior problema é que a tributação, no Brasil, concentra-se no consumo e nos salários.

Com caráter regressivo, a tributação sobre o consumo pune os mais pobres porque as alíquotas incidem sobre o preço final dos produtos. Para uma mercadoria que custa R$ 5 e tem alíquota de 20%, o consumidor pagará R$ 1 de tributo, independentemente da classe social. Proporcionalmente, a quantia pesa mais no bolso dos mais pobres. Com desconto direto na folha de pagamento, a tributação sobre os salários taxa os trabalhadores, não os empresários.

“Hoje, no Brasil, não temos uma política tributária para que haja uma arrecadação de acordo com a capacidade contributiva de cada cidadão. Existe, sim, uma política de arrecadação tributária. Aquela do quanto mais eu arrecadar, melhor”, critica Olenike. Ele defende uma reforma tributária executada em etapas que mude o foco da tributação para o lucro e o patrimônio, que têm maior impacto sobre as parcelas mais ricas da população. “Hoje não existe interesse em fazer reforma tributária. Se cada vez se arrecada mais, por que fazer reforma tributária?”, questiona.

Em 2012, os tributos sobre o consumo e os salários corresponderam a 76,26% da arrecadação, segundo a Receita Federal. Nos países da Organização para a Cooperação e o Desenvolvimento Econômico (OCDE), grupo que reúne nações desenvolvidas, a média correspondia a 58,35% em 2011. A tributação sobre a renda e o patrimônio somava 21,69% da arrecadação no Brasil, contra 38,27% da OCDE.

Para Cláudio Damasceno, presidente do Sindicato Nacional dos Auditores Fiscais da Receita Federal (Sindifisco Nacional), as distorções no sistema tributário brasileiro persistem porque, até hoje, o grande capital define os rumos da política tributária. “Temos uma carga de primeiro mundo e retorno de terceiro mundo nos serviços que o governo acaba oferecendo à população. Desde a criação do real, pouco mudou”, comenta.

Damasceno cita a defasagem de 61% na correção da tabela do Imposto de Renda e a isenção na distribuição de lucros e dividendos para sócios e acionistas como medidas que pioraram o sistema tributário brasileiro para a população de menor renda nos últimos 20 anos. “Nos países desenvolvidos, a tributação sobre o patrimônio é muito maior. Essa discrepância tem raízes profundas”, diz.

Apesar do aumento da carga tributária nas últimas duas décadas, a Receita Federal não considera o peso dos impostos sobre a economia alto em relação a outros países. Segundo o órgão, o Brasil está numa posição intermediária na comparação com os 27 países da OCDE. Além disso, a Receita informa que alguns países como o Chile, cuja carga tributária soma 21,8% do PIB, não tem Previdência Social.

A Secretaria de Política Econômica do Ministério da Fazenda alega que a carga tributária líquida, que desconta dos tributos arrecadados o retorno à sociedade por meio de subsídios e das transferências de renda, ficou praticamente estável nos últimos anos, passando de 18,39% em 2002 (dado mais antigo disponível) para 19,82% em 2012. Segundo a secretaria, a carga tributária líquida é mais importante que a carga bruta porque considera as devoluções do governo, que aumentam a renda disponível do setor privado e o bem-estar das famílias.

Fonte: Impostômetro